VID Nodokļu kontrole I

Birojs VID lietu kontekstā pārsvarā raksta par panākumiem tiesā, bet šoreiz vēlamies likt uzsvaru uz to, ka arī VID lēmumu apstrīdēšana (nevis pārsūdzēšana) nav tikai formāls strīda etaps (atsvaidzinot terminu atšķirību: apstrīdēšana = sūdzība par VID amatpersonas lēmumu VID ģenerāldirektoram, kas ir obligāts priekšnoteikums pieteikuma iesniegšanai tiesā, kas savukārt saucās “pārsūdzēšana”). Proti, bieži vien ir dzirdams viedoklis (diemžēl, lielākoties, pamatoti), ka apstrīdēšana ir bezjēdzīga, jo “ja reiz VID redz nenomaksātos nodokļus, tad viņu var apturēt tikai tiesā”. Nerunājot par šī viedokļa juridiskajām niansēm, vēlamies uz kāda svaiga piemēra parādīt, ka tas ne vienmēr ir patiesība.

Tātad lietas fabula: pie klienta vērsās klients (SIA), kam pieder skaistumkopšanas salons. VID konstatēja, ka salonā strādājošie meistari-pašnodarbinātie izmanto salona aprīkojumu un materiālus, pie viņiem var pierakstīties caur paša salona Instagram kontu utt. Tātad VID konstatētā kopums, VID ieskatā, liecināja, ka meistari ir nevis pašnodarbinātie, bet gan darbinieki. VID amatpersonas nopratināja visus meistarus un, protams, atrada sniegtajās atbildēs tikai un vienīgi apstiprinājumu VID aizdomām (nerunājot par pārāk bieži sastopamu VID tendenci pieiet ar pierādījumiem saistītajiem jautājumiem selektīvi un tendenciozi, šeit vēlamies uzsvērt, ka vidusmēra manikīra vai pedikīra meistaram šī pratināšana ir, maigi sakot, izaicinošs pasākums, secīgi, VID bieži vien ir spējīgs izspiest no pratināmā vēlamas atbildes). Šādos apstākļos, VID konstatēja visai klasisko situāciju: lai mazinātu salona nodokļu slogu darbinieki (meistari) bija noformēti kā pašnodarbinātas personas, kas, savukārt, ir pamats meistaru un salona savstarpējām attiecībām piemērot darba attiecībām noteikto nodokļu režīmu. Minētā rezultātā VID pārrēķināja nodokļus par veseliem pieciem ceturkšņiem, izrakstot nodokļu rēķinu par salonam nepanesami lielu nodokļu uzrēķinu.

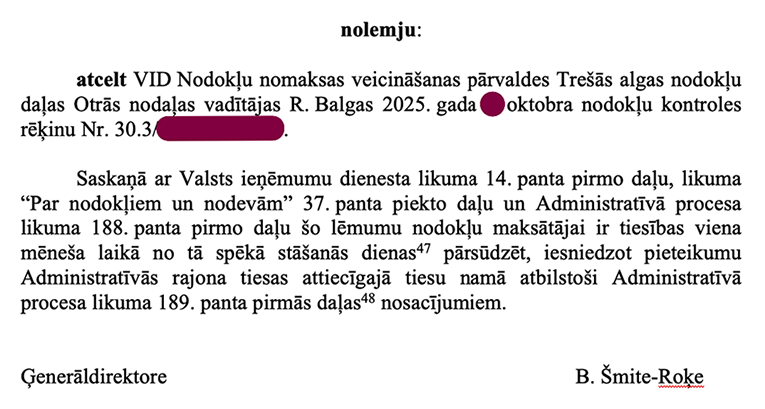

Protams, ka šis nodokļu rēķins bija apstrīdēts, turklāt birojs un klients pieeja šim jautājumam nevis formāli (lai pēc iespējas ātrāk piekļūt tiesai), bet gan ar visu nopietnību. Šim bija uzreiz pamanāms efekts arī VID reakcijā, proti, VID ne tikai pagarināja iesnieguma izskatīšanas termiņu, bet arī pieprasīja daudz dažādas informācijas (kas bija sniegtā ar izvērstiem papildus paskaidrojumiem), kas vainagojusies pilnīgā nodokļu kontroles rēķina atcelšanā vien četru mēnešu laikā (tiesā nodokļu strīdi iet gadiem ilgi, piemēram, kādā citā biroja lietā vēl notiek strīds par vēl 2017. gadā veikto auditu, kas turklāt nevienā brīdī nebija apturēts).

Šis lēmums ne tikai ir tik tiešām labs un pelnīts pamats lepoties par biroja darbu, bet arī uzskatāms atgādinājums tam, ka arī apstrīdēšanas process ir svarīgs instruments nodokļu maksātāja interešu aizsardzībai!

Feb 23, 2026