VID īstenota saimnieciskās darbības apturēšana II

Kā jau rakstījām, Birojam pēdējā laikā ir daudz lietu, kas saistīti ar VID nepamatoti plašiem informācijas pieprasījumiem, kas bieži vien vainagojas saimnieciskās darbības apturēšanā. Iepriekšējā rakstā stāstījām par to, ka rajona tiesa atteikusies pieņemt Klienta pieteikumu par brīdinājuma par saimnieciskās darbības apturēšanu, bet Senāts 04.06. šo lēmumu ir atcēlis (https://www.jblegal.lv/jaunumi/vid-istenota-saimnieciskas-darbibas-apturesana/).

Liktos, ka līdz ar Senāta nolēmumu varētu izelpot (ciktāl var “elpot” uzņēmums, kurām dēļ Valsts ieņēmumu dienesta un rajona tiesas kļūdām vairāku mēnešu garumā ir apturēta darbība), bet izrādījās, ka ar šampanieša pudeles atvēršanu vēl steigties nevajadzēja, jo arī Senāta nolēmums nemudināja Valsts ieņēmumu dienestu spert soļus Klienta saimnieciskās darbības atjaunošanas virzienā.

Redzot, ka kopš 04.06 Senāta nolēmuma jau ir pagājušās desmit dienas un jau 11.06 uz Senāta nolēmuma pamata pat ir ierosināta pilnvērtīga tiesvedība par šī brīdinājuma atcelšanu, kur tiesā ierosināšanas lēmumā tiešā tekstā norādīja, ka “brīdinājuma darbība ir apturēta uz likuma pamata”, bet toties Valsts ieņēmumu dienests nekādas darbības Klienta darbības atjaunošanas virzienā tā arī neveic, Klients bija spiests atkārtoti vērsties tiesā tagad jau par pašu dienesta lēmumu par saimnieciskās darbības apturēšanu. Šajā gadījumā, protams, ne ar kādām grūtībām lietas ierosināšanas stadijā Klients nebija saskaries (par tiesībām pārsūdzēt šādus lēmums juristu aprindās domstarpību nav), tajā pašā laikā atbilstoši likumam šāda lēmuma pārsūdzēšana tā darbību neaptur. Tātad, izveidojusies visai “dīvaina” situācija: no vienas puses, ir spēkā stājies 11.06 tiesas lēmums par paša brīdinājuma (kas ir obligāts priekšnoteikums saimnieciskās darbības apturēšanai) darbības apturēšanu, bet no otrās puses, ir dienesta 07.05 lēmums par saimnieciskās darbības apturēšanu (kas ir izdots uz šī “apturēta” brīdinājuma pamata) un dabā Klienta darbība visu šo laiku ir apturēta.

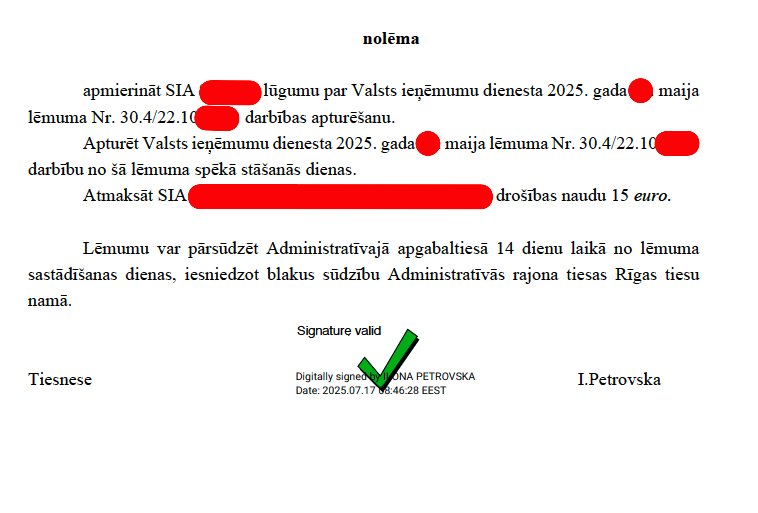

Birojs un Klients jau no prakses zina, ka Valsts ieņēmumu dienests mēdz ignorēt tādus tiesas nolēmumus, kas viņam ne īpaši patīk, tādēļ laicīgi vērsās tiesā ar lūgumu apturēt arī dienesta lēmumu par Klienta saimnieciskās darbības apturēšanu, ko tiesa ar 17.07 lēmumu arī apmierināja. Zīmīgi, ka tiesas nolēmuma pamatā ir visai acīmredzams (visiem, izņemot Valsts ieņēmumu dienestu) apsvērums, ka ja reiz brīdinājuma darbība ir apturēta, uz tā pamata pieņemtais lēmums par saimnieciskās darbības apturēšanu vienkārši nevar pastāvēt.

Tātad, rezumējot: šobrīd ar tiesas 11.06. lēmumu Valsts ieņēmumu dienesta brīdinājuma (par Klienta saimnieciskās darbības apturēšanu) darbība ir apturētā un ar tiesas 17.07 lēmumu dienesta lēmuma (par Klienta saimnieciskās darbības apturēšanu) darbība ir apturētam. Abi lēmumi ir stājušies spēkā to pieņemšanas brīdī, abos lēmumos ir tiešā tekstā norādīts, kā viņi aptur attiecībā dienesta lēmuma darbību, un beidzot, vairs nevajadzētu būt nekādu šaubu, ka situācija vismaz pagaidām ir atrisināta. Bet ar nožēlu jāsecina, ka vēl joprojām Klienta saimnieciskā darbība nav atjaunota un no dienesta nekādas ziņas nav. Bet par to, kas notiks tālāk – sekojiet līdzi jaunumiem, noteikti rakstīsim.

Noslēgumā: ja Jums, godātais lasītājs, bija sajaukta galva ar daudzkārtainām “darbības apturēšanām”, tad šis vēl nav tas grūtākais gadījums: piemēram, cits Biroja Klients šī gada maijā no Valsts ieņēmumu dienesta ir saņēmis lēmumu ar šādu lingvistisku monstru: “VID pārtrauc sabiedrības saimnieciskās darbības apturēšanas procesa apturēšanu”, bet par to kādā no nākamajiem rakstiem.

Jūl 21, 2025